VC는 피부과를 좋아해..2024년 메디테크 IP0시장이 열린다.

특허나 특허 응용 기술을 가진 메디컬 스타트업이 특허가 없는 기업들보다 투자 규모가 더 큰 것으로 알려졌다.

스타트업 기업들의 투자 현황을 담은 피치북(Pitchbook)은 최근 보고서에서 이 같은 내용을 공개했다.

특히, 피부과나 테크놀로지 수술 장비 등에서 특허를 보유한 기업들의 투자 가치는 매우 높았다.

[특허 기업, 투자 싹쓸어]

지적재산권(Intellectual property)은 메디컬 테크 시장 포화에 따라 가장 중요한 가치있는 권리로 여겨진다. 새로운 시장을 창출하고 다른 회사와의 차별성을 만들 수 있는 권리이기 때문이다. 특허를 가진 기업들이 2022년 투자 시장을 장악했다.

피치북에 따르면 펀딩에 성공한 시드 단계 기업 50%가 특허를 갖고 있었다. 특히, 특허 유무는 다음 라운드 펀딩으로 가능 열쇠였다. 마지막 단계(late-stage) 라운드나 벤처 성장 라운드(venture growth rounds)에서는 각각 81%와 95%가 펀딩과 특허 보유가 관련이 있었다.

2020년 이후 평균 벤처 거래 규모(median venture deal sizes)는 특허를 출원한 기업들이 다른 회사보다 15~20% 높았다.

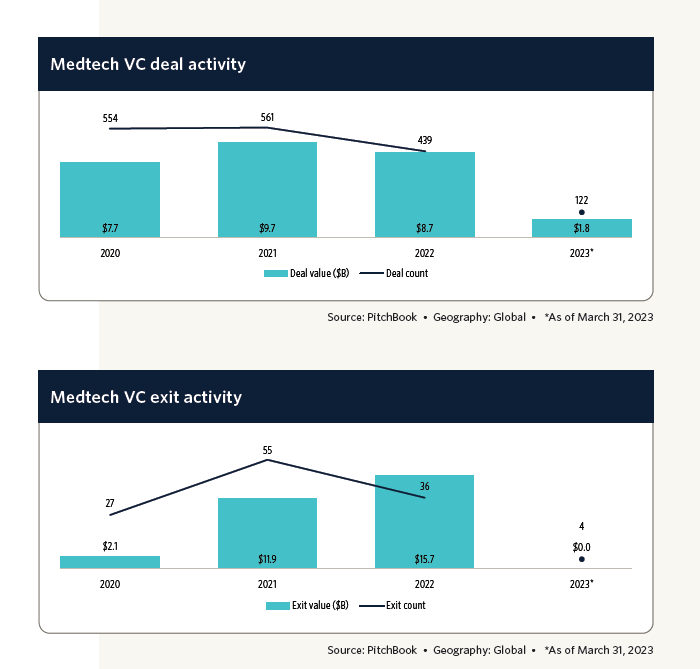

2022년 메디컬 테크와 관련한 펀딩 거래는 439건, 87억 달러였다.

이는 2021년 561건 91억보다 다소 낮아진 수치다. 경기 침체 때문이다. 초기 단계 거래는 더 큰 폭의 감소가 있었다.무려 1년 사이 30%가 추락했다.아울러, 사모펀드(private equity) 거래가 잠잠했다. 겨우 16건의 인수((buyouts)가 일어났다.

[피부과, 정밀의료 펀딩 유망 분야]

피치북은 장기적인 비즈니스 모델(long-term business models)을 고려할 때 사모펀드(PE)의 관심을 끌 수 있는 의료 기술 분야로 수술 장치, 피부과, 사람의 유전자 등을 분석해 맞춤 의료를 제공하는 정밀 의료(precision medicine)을 꼽고 있다.

2023년 1분기 벤처캐피털은 수술 테크놀로지 시장에 5,000만 달러를 쏟아부었다. 이는 다른 모든 메디컬 섹터를 뛰어넘었다.주로 VR 등의 테크놀로지를 통해 가상 수술을 하거나 현장 수술을 돕는 장비들이다.

2022년에는 의료 장비 기업 메드트로닉(Medtronic)이 베인 캐피탈 라이프 사이언스(Bain Capital Life Sciences)로부터 심장부정맥 치료 전문 테크놀로지 회사 아페라(Affera)를 9억 400만 달러에 인수하는 등 몇 가지 주목할 만한 거래가 있었다.

보고서는 “메드트로닉은 이전에 아페라에 투자를 했다”며 “ 메디테크 CVC(Corporate Venture Capital)가 중후반 단계 기업에 참여한 것은 미래 거래 가치 상승의 강력한 신호가 될 수 있다”고말했다.

피치북의 디지털 헬스&메드 테크 애널리스트 아론 드가누(Aaron DeGagne)는 “메디컬 테크놀로지는 특별하고 진입 장벽이 매우 높다”며 “그러나 투자를 받기 위해선 강력한 비즈니스 모델과 높은 수준의 반복적인 판매가 필요하다”고 말했다.

[메디 테크 기업, 2024년 기업 공개 시장 열린다.]

그러나 특허를 가진 메디컬 테크놀로지 기업은 상당히 유리한 상황이다.

피치북은 “GSK, J&J, 3M, GE 및 메드트로닉 등과 같은 기업들이 혁신을 추구하며 투자에 나서고 있어 앞으로도 이 분야 더 많은 기회가 있을 것”이라고 말했다. 새로운 기술과 혁신적 가격을 제공하는 기업들에게는 메디컬 테크놀로지는 여전히 좋은 성장 산업이라는 이야기다.

드가누 애널리스트는 기업 공개 시장(IPO)이 2024년 다시 열릴 것이라고 내다봤다. 그는“우리는 많은 메디컬 테크놀로지 기업이 상장에 성공할 것으로 본다”고 설명했다.

물론 모든 메디컬 테크놀로지 기업이 잭팟을 터뜨릴 수 없다.

또 일부 기업들은 행동주주의 투자자들로부터 여전히 시달릴 수 있다. 예를 들어 일루미나(Illumina)의 그레일(Grail) 인수가 대표적이다.

이 거래는 행동주의 투자자 칼 아이칸(Carl Icahn)과 치열한 주식 대리전을 불러일으키고 있다.

일루미나는 2016년 그레일을 만든 뒤, 이후 스핀오프를 진행해 기업 가치를 10억 달러에서 20억달러로 키웠다. 그러나 소액 지분만 가진 것이 문제였다. 2021년 80억 달러 가치로 회사를 다시 사들였다.

이 거래는 규제 당국의 반대 와 칼 아이칸 주도한 대리전(Proxy fight)에 직면했다. 그러나 현재는 합의 단계에 이른 것으로 알려졌다. 일루미나는 DNA 염기서열 분석 및 배열 기반 기술을 전문으로 하는 360억 달러 규모 회사다. 칼 아이칸은 일루미나 주식 1.4%를 가지고 있으며 암 추적 테스트 제조사 그레일(grail) 인수를 반대해왔다.

![[Video]트럼프 2.0, 효율화 중심으로 원격AI의료가 뜬다 (Trump 2.0 AI Healthcare Floats on Efficiency)](https://storage.googleapis.com/cdn.media.bluedot.so/bluedot.mediontech/2025/02/sqv428_202502160523.png)